在能源转型由政策驱动向技术驱动切换的产业拐点,资产配置的逻辑正经历从“宏观周期”到“结构穿透”的深刻变化。在“新质生产力”成为宏观关键词的当下,创业板新能源ETF景顺(159187)通过对锂电、光伏、储能等核心资产的精细化锚定,为市场提供了一个区别于传统周期叙事的、纯粹以技术创新为底色的标准化配置工具。

从“泛新能源”到“高成长创新”的精准切割

传统意义上的全市场新能源指数,其成分股横跨主板、创业板及科创板,覆盖从上游原材料、中游制造到下游运营的完整产业链。这种宽泛的覆盖虽然在某种程度上代表了行业的全貌,但也容易掺杂大量成熟期、甚至衰退期的传统制造企业,导致指数弹性不足。

与之形成鲜明对比的是,创业板新能源指数严格限定于创业板上市的龙头企业。该指数成分股高度集中于锂电池、光伏及储能三大黄金赛道。这一筛选机制的本质,是对“高成长”属性的双重锁定。

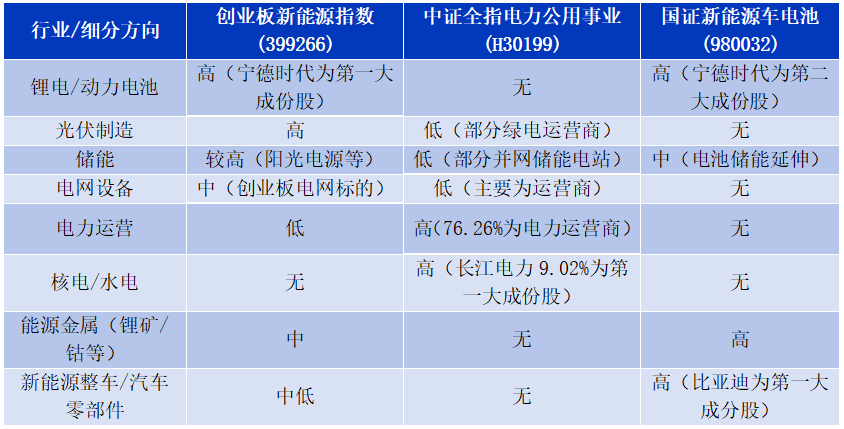

图:创业板新能源指数(399266)、中证全指电力公用事业指数(H30199)、国证新能源车电池指数(980032)赛道覆盖对比

资料来源:Wind,长江证券研究所,数据截至2026/4/24

创业板上市门槛对企业的成长性有天然要求,这意味着指数成分股普遍处于快速成长期,相对具备更强的盈利弹性。其次,指数剔除了大量业务繁杂的综合类企业,确保了对“电新”主赛道的暴露。以电池产业为例,创业板新能源指数囊括了以宁德时代、亿纬锂能为代表的全球锂电龙头。这些企业不仅占据了国内市场的绝对份额,更深度融入了全球新能源车的供应链体系,其定价逻辑不再单纯依赖国内政策补贴,而是由全球电动化渗透率及储能需求增速所驱动。以上个股仅为指数成分股举例,不代表任何具体的投资建议。

技术创新驱动力的底层代码

创业板新能源指数的编制规则,实质上是一套识别“真创新”的过滤系统。其筛选逻辑并非简单的市值排名,而是通过多维度指标剔除“伪新能源”杂质。

第一道门槛是行业归属。指数严格限定在申万二级行业分类中的电池、光伏设备、自动化设备等领域。这一划分直接过滤掉了传统化工、周期资源品等虽沾边新能源但实为传统周期属性的企业,确保了指数的“科技纯度”。

图:创新能源指数前十大成分股

数据来源:Wind,行业划分依据为申万二级行业,数据截至2026/2/25。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议,投资需谨慎

第二道门槛是流动性分层。通过设定合理的流动性阈值,指数排除了那些市值虽大但成交清淡、或因概念炒作而市值虚高的“僵尸股”,保留下来的均是机构认可度高、市场定价充分的核心资产。

第三道门槛是成长因子加权。创业板新能源指数在权重分配上更倾向于具备高研发投入、高营收增速的企业。这种剔除传统能源杂质、聚焦技术驱动的编制逻辑,使得该指数在下跌市中相对具备更强的抗跌性,在上涨市中则具备更强的爆发力。长城证券研报指出,创业板指今年以来的超额收益呈现出"跌少涨多"的特征,其在外部冲击下展现出的相对抗跌性,可能是内需导向的成分结构、新能源方向的政策庇护等估值修复逻辑的共同支撑所致。

新质生产力映射:创业板作为“中国版纳斯达克”的估值坐标

“新质生产力”的核心在于技术的颠覆性突破与生产要素的创新性配置。创业板自设立之初的理想定位便为“中国版的纳斯达克”,其放宽的涨跌幅限制及更具包容性的上市标准,为科技型、创新型企业提供了肥沃的土壤。

数据来源:Wind 数据截至2026/2/25

回溯2020-2021年的新能源上行周期,创业板新能源指数凭借其“高贝塔”属性,区间涨幅显著超越中证新能源指数。这并非偶然,而是由创业板成分股市值中枢更低、机构持仓尚未固化、以及高研发投入带来的业绩爆发力共同决定的。

创业板新能源核心资产的价值,更多体现在其“技术储备折现”与“全球份额提升”的预期之中。这种无形资产在主板传统估值模型中难以量化,但在创业板的市场环境中却能获得公允的定价。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。

以上个股仅为指数成分股举例,不代表任何具体的投资建议。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。关于基金销售费用的说明:

景顺长城创业板新能源交易型开放式指数证券投资基金每笔认购份额(S)分段收取认购费,具体为:S< 100万份,0.30%;100万份≤S< 500份,0.20%;S≥500万份,每笔1000元。注:1、基金管理人办理网下现金认购、网下股票认购不收取认购费用。发售代理机构办理网上现金认购、网下现金认购、网下股票认购时,可参照上表费率结构收取一定的佣金。2、投资人在申购基金份额时,申购赎回代理券商可按照不超过申购份额0.3%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。3、投资人在赎回基金份额时,申购赎回代理券商可按照不超过赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。4、场内交易费用以证券公司实际收取为准。

评论